原标题:为什么我对韭菜爱得深沉,因为圈钱容易!出租募资厂房,再圈7亿盖楼,东亚机械:闲置5亿理财,更无一分钱借款!

提到压缩机,风云君的第一反应是冰箱和空调里面应用的制冷压缩机,对空气压缩机则相对陌生。

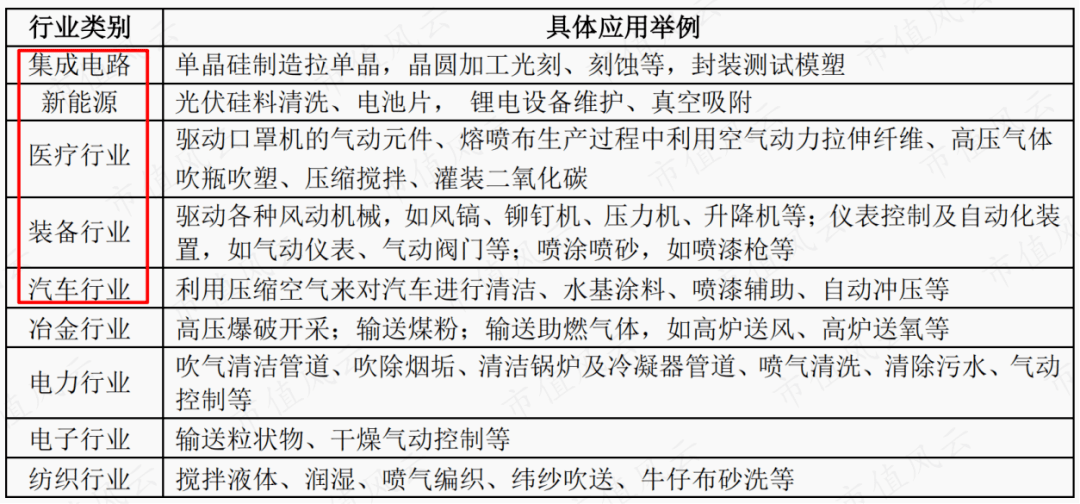

空气压缩机作为压缩空气的主要生产设备,大范围的应用于工业领域,其中不乏各种热门行业。

目前,空气压缩机行业主要上市公司,包括开山股份(300257.SZ)、汉钟精机(002158.SZ)、鲍斯股份(300441.SZ)、东亚机械(301028.SZ)等。

公司控制股权的人为韩萤焕,共同实际控制人为韩萤焕、韩文浩和罗秀英,三位合计持股票比例为66.7%,都是中国台湾籍。

按照家族成员算的话,韩萤焕、罗秀英夫妇及其子女韩文浩、韩文翰、韩文欣,合计持股票比例为71.47%,且均在公司任职。

而在上市之前,韩氏家族持股比例更是高达95.38%,是典型的家族式企业。

2021年末,公司采用成本模式计量的投资性房地产金额为1.24亿元,较此前新增近1.2亿元。

(来源:关于深圳证券交易所2021年年报问询函的回复,2022.4.29)

转入原因为:2021年12月公司与承租方签订租赁意向书,厂房主要用途改变为出租,因此将其作为投资性房地产核算。

(来源:关于深圳证券交易所2021年年报问询函的回复,2022.4.29)

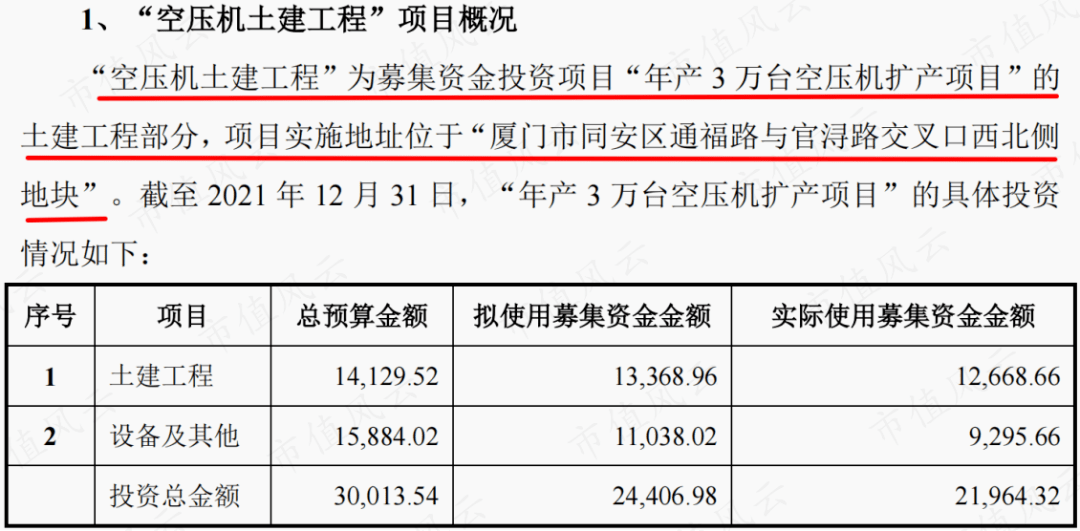

而此前的扩产项目实施地点,则变更为现有厂房(西柯厂区)实施,募集资金投资金额维持不变。

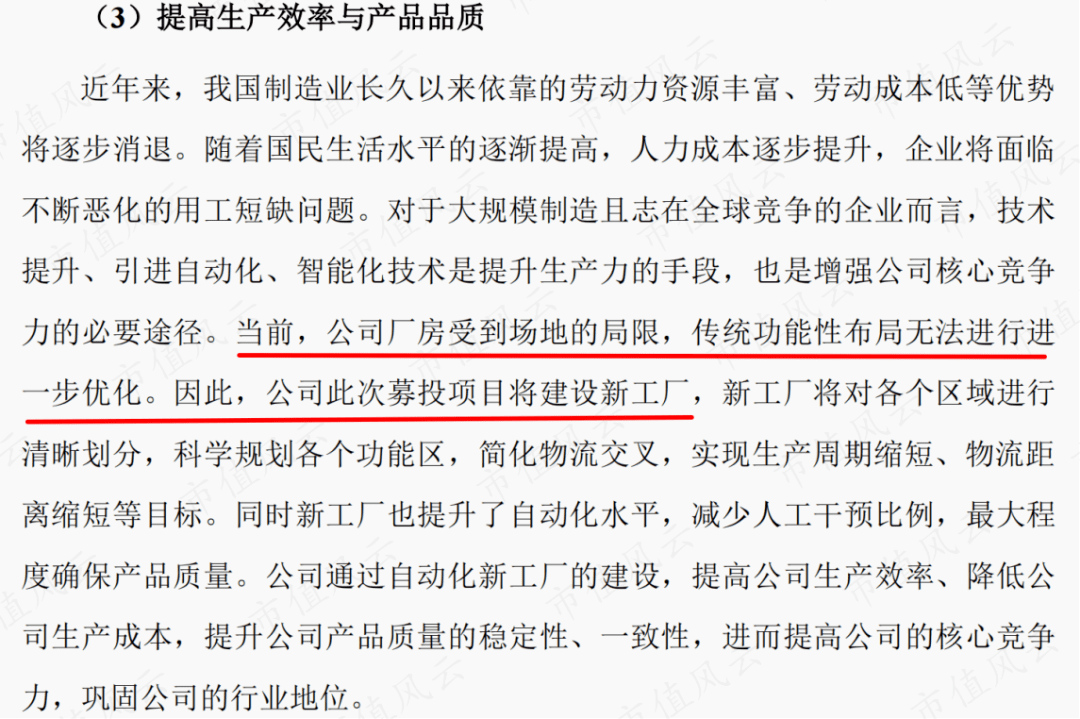

当初IPO的时候,公司可是在招股书了白纸黑字的写着:原厂房传统功能性布局无法逐步优化,得建新的。

如今却当什么事都没发生一样恬不知耻的吆喝:原有工厂里的空间就是海绵里的水,挤一挤还是有的。没错,我司上完市了,钱也到手了,你能奈我何?

另外,风云君还发现,2020年3月至2021年底,公司委托专业机构,先后开展了三期精益生产项目,释放出了放置“年产3万台空压机扩产项目”产线的空间。

(来源:关于深圳证券交易所2021年年报问询函的回复,2022.4.29)

那既然早就开始搞精益生产了,那扩产项目实施地点不应该早就定在现有厂房吗?

公司的解释是:2021年7月公司上市时,第三期精益生产项目正在执行中,公司尚无法准确判断能否腾出足够放置扩产项目产线的空间。

另外,新建厂区的承租方,为厦门中圳东鑫投资有限公司(以下简称东鑫投资)。

东鑫投资成立时间为2021年12月1日,与招租时间相当接近,目前参保人数为零。

(来源:关于深圳证券交易所2021年年报问询函的回复,2022.4.29)

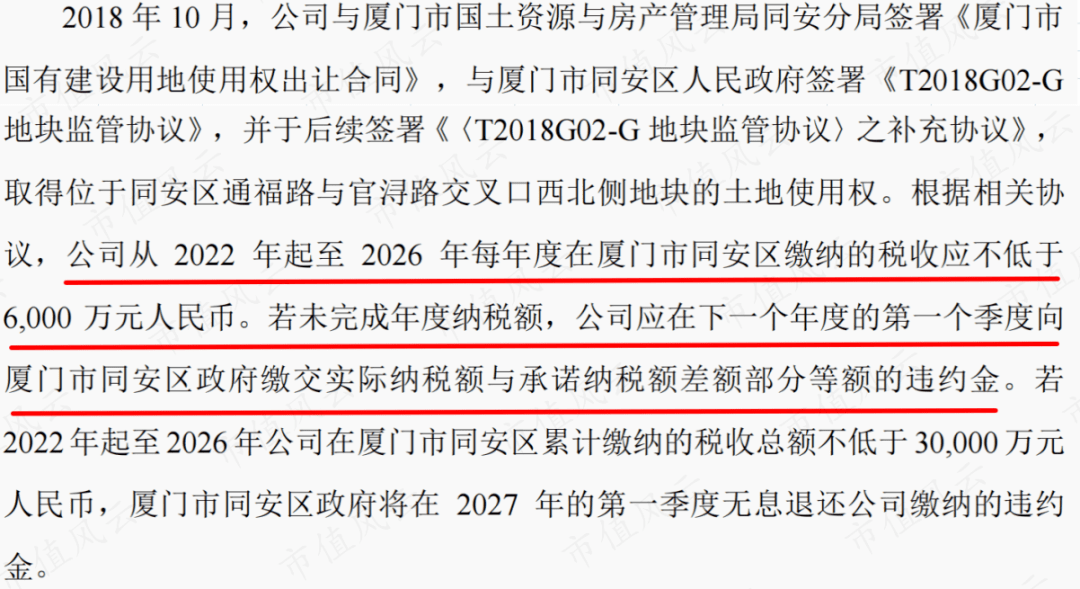

2018年10月,公司以自有资金700万元,取得了“厦门市同安区通福路与官浔路交叉口西北侧地块”50年的工业用地使用权。

该地块属于国有建设用地,公司获得土地使用权的同时,根据相关协议还需承担不小的税收要求。

2022年至2026年,各年度缴纳税收不低于6,000万元。未完成的话,需在次年支付差额违约金。

结合公司历史支付的各项税费情况去看,要完成不低于6,000万元的税收指标问题不大。

鉴于公司在募投项目上的所作所为,风云君突然反应过来:后面上市圈钱、转租都不都是用的这块地吗?

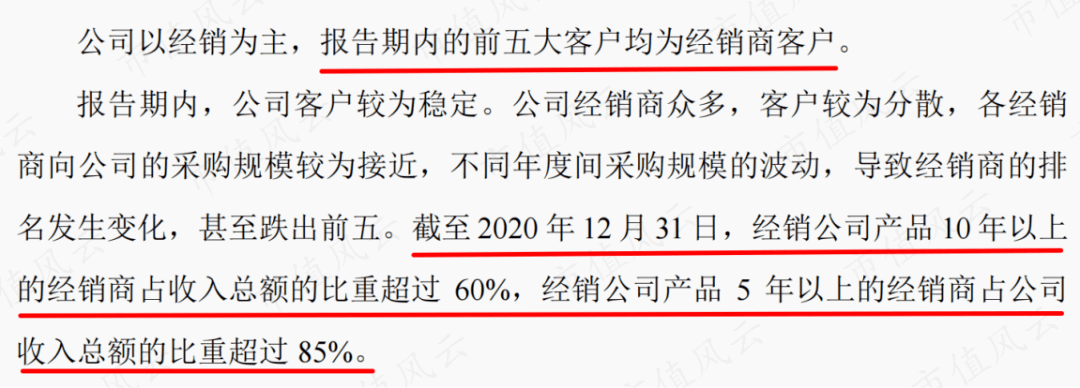

针对市场特点,公司采取“经销为主、直销为辅”的销售模式。近几年,经销商贡献营收比重均在98%以上。

其终端客户,包括华为、中国中铁、中国中车、比亚迪、东风汽车、富士康、方太、金牌厨柜、安踏、乔丹等企业。

2018-2020年,前五大客户均为经销商客户,2021年情况也基本类似。其中2020年,合作5年以上的经销商,贡献营收比重超过85%。

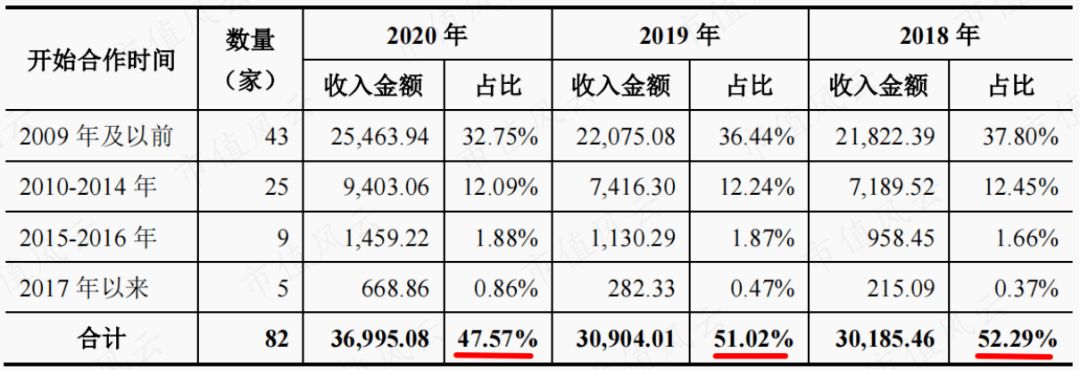

2018-2020年,前员工经销商共计82家,贡献营收比重基本在50%左右。

不过,前员工经销商与其他经销商在产品定价、信用政策等方面,未出现非常明显差异。

(销售返利激励主要条款,来源:关于深圳证券交易所2021年年报问询函的回复)

而按照公司的说法:放缓销售返利支付的进度,主要是为了能够更好的保证经销商的稳定性和控制回款风险。

不过,在市场地位还不够稳固的情况下,控制返利支付本身也会影响经销商的积极性。

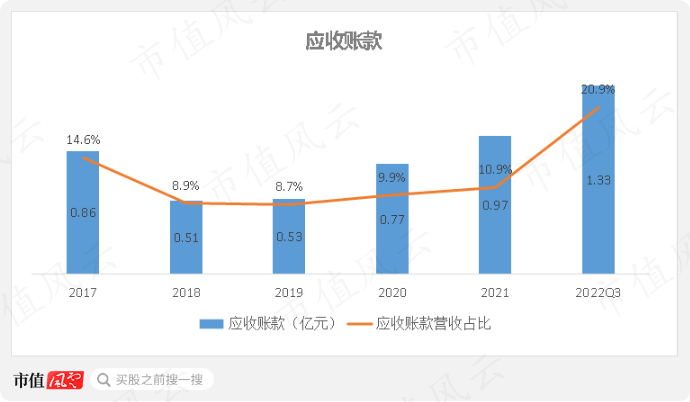

近几年,应收账款金额及营收占比均呈增长趋势,不过账龄绝大部分在一年以内,对业绩影响不大。

(1)2017年下半年开始,永磁螺杆机的价格竞争日趋激烈,2018年,公司通过在出厂销售时结算部分返利的方式,降低出厂价;

(2)2019年,推出“福星”系列永磁螺杆机,推广期定价已有折扣,遂不予返利,2020年,为扩大市占率,开始恢复返利;

(3)2020年,为推广高端空压机,对大机型螺杆机、“Hi+”系列永磁螺杆机给予额外返利。

(1)2017年下半年开始,永磁螺杆机的价格竞争日趋激烈,2018年,公司通过在出厂销售时结算部分返利的方式,降低出厂价;

(2)2019年,推出“福星”系列永磁螺杆机,推广期定价已有折扣,遂不予返利,2020年,为扩大市占率,开始恢复返利;

(3)2020年,为推广高端空压机,对大机型螺杆机、“Hi+”系列永磁螺杆机给予额外返利。

通过上述返利政策的调整,能够正常的看到,永磁螺杆机价格竞争已经很激烈了。公司的应对主要包括:

一方面,市场端面临价格战,另外一方面,成本端主要原材料(钢材、铸件等)价格近几年也出现明显上涨。两头挤压下,永磁螺杆机毛利率压力不小。

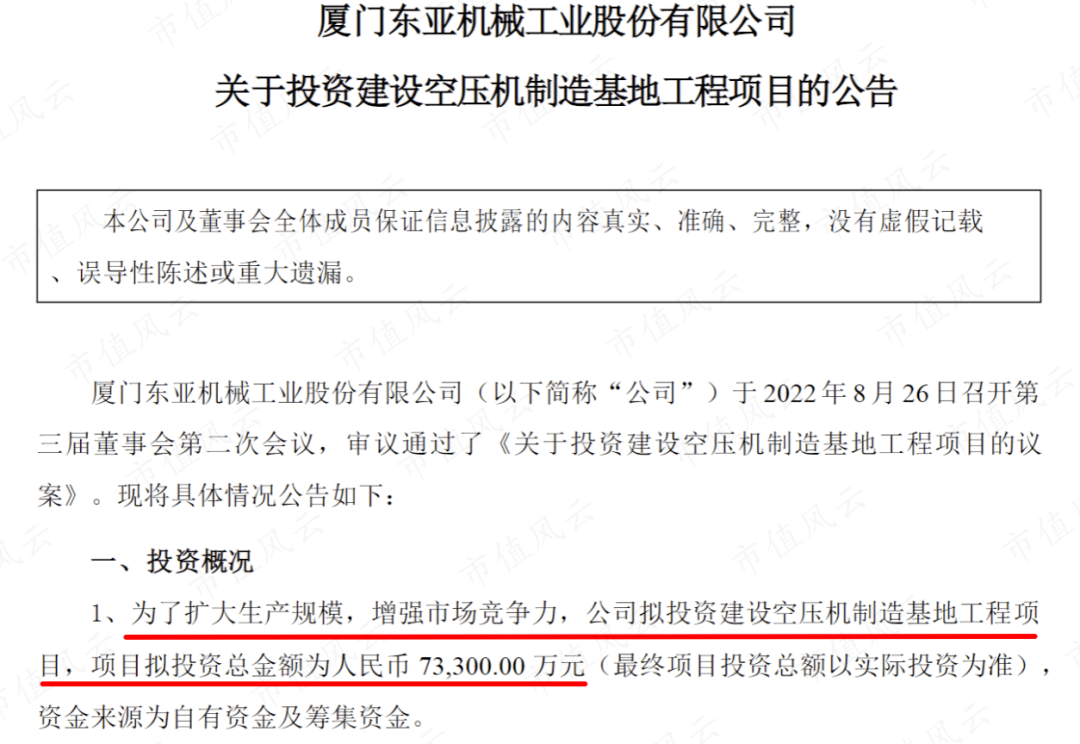

2022年8月,公司发布了一则扩产公告,拟投资金额为7.3亿元,相较此前实属大手笔,目前尚未披露项目具体情况。

刚把建完的厂房拿来出租,现在又准备募资盖厂房,你让韭菜们怎么想?难道韭菜们的钱都是大风刮来的?

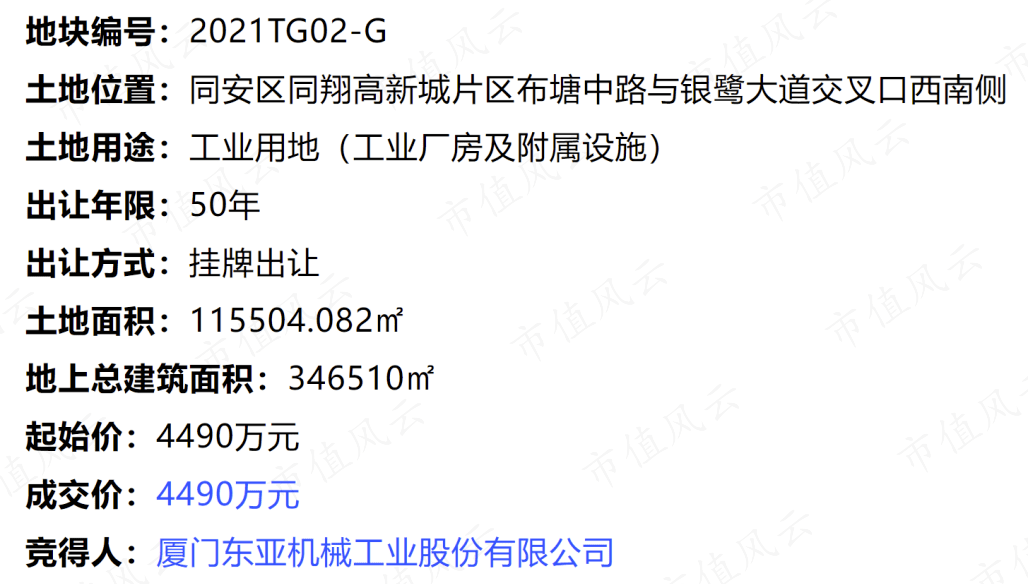

事实上,2022年3月,公司已竞得同安区2021TG02-G工业用地,面积超11万平方米,远大于老厂区土地面积。

公司基本的产品为螺杆空压机,近几年永磁类产品营收占比提升明显,2020年为74.6%。

2021年,营收增速开始放缓,2022年前三季度营收同比下滑11.9%。

至于原因,还是百试不爽的客观因素,疫情导致的停工停产对生产销售产生了影响。

其中库存商品较之前大幅升高,达到1.1亿元,存货周转率也开始下降,产品很有几率存在滞销。

不止如此,根据2022年中报,公司还拿出了5个多亿去买理财,看来还有不少闲置资金。

当前位置:

当前位置: